5,2 Prozent Inflationsrate – so schützen Sie jetzt Ihr Vermögen

Der Kaufkraftverlust trifft deutsche Bürger im November 2021 so stark wie zuletzt 1992. Doch etwas Entscheidendes ist anders als vor knapp 30 Jahren.

Die Verbraucherpreise haben sich nach einer vorläufigen Schätzung des Statistischen Bundesamt im November 2021 um 5,2 Prozent gegenüber dem Vorjahresmonat erhöht. Vereinfacht ausgedrückt: Zehn Euro haben in nur zwölf Monaten rund 50 Cent an Wert verloren.

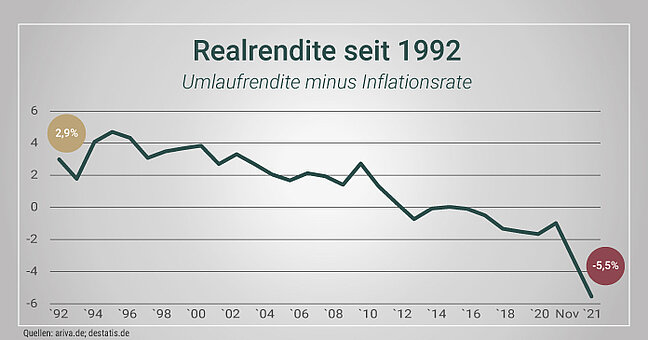

Realrendite deutlich negativ – kontinuierlicher Sinkflug seit den 90er Jahren

Eine Fünf vor dem Komma wurde bei der Inflationsrate zuletzt im September 1992 gemessen. Heute ist die Situation jedoch ungleich herausfordernder für Bürgerinnen und Bürger, die ihr Vermögen vermehren oder zumindest vor Wertverlust schützen wollen. Denn während vor knapp drei Jahrzehnten dank hoher Zinsen vergleichsweise einfach eine positive Realrendite erzielt werden konnte, ist diese seit den 90ern kontinuierlich bis auf den aktuellen Tiefpunkt von –5,5 Prozent gesunken.

Die Realrendite beschreibt den Kapitalzuwachs, der mit „sicher“ angelegtem Geld abzüglich der Inflation erzielt wurde. Die Berechnungsformel lautet daher häufig: Umlaufrendite von Bundeswertpapieren minus Inflationsrate. Diese Umlaufrendite gibt die Renditen von Anleihen der öffentlichen Hand wider. Dazu gehören auch die beliebten deutschen Staatsanleihen. Sie gelten als sichere Anlage, da der Bund hier eine feste Verzinsung garantiert. Anfang der neunziger Jahre waren es bis zu acht Prozent! Längst bewegt sich die Verzinsung im negativen Bereich. „Sicher“ ist daher seit 2015 nur eines: der Wertverlust.

Wie gelingt der Vermögensaufbau trotz Niedrigzins und hoher Inflation?

Die neue Dimension der Inflation geht für die meisten Sparer mit deutlich negativen Realrenditen einher. Sie wird sie daher besser früher als später dazu bewegen, die bisherige Geldanlage zu überdenken und sich mit Anlageformen zu beschäftigen, die Renditen oberhalb der Inflationsrate erzielen können.

Dazu gehört etwa die langfristige Anlage am Aktienmarkt. Sie verspricht über lange Zeiträume durchschnittliche Renditen zwischen sechs und acht Prozent. Wer etwa Ende 2005 alle DAX-Aktien erworben und bis Ende 2020 gehalten hat, erzielte jährlich im Schnitt 6,4 Prozent. Für die Anlage in Aktien ist allerdings ein kühler Kopf notwendig, um vorrübergehende Schwankungen auszuhalten. So fiel der deutsche Aktienindex beispielsweise alleine am vergangenen Freitag (26. November 2021) über fünf Prozent nach Bekanntwerden der neuen Corona-Variante Omikron.

Eine stabilere Form der Unternehmensbeteiligung ist Private Equity. Dahinter verbirgt sich die Beteiligung an Unternehmen, die nicht an der Börse gelistet sind. Die Anlageform erhält aufgrund seiner historisch guten Renditen – in der Regel noch etwas über den Aktienrenditen – und der stabilen Entwicklung seit Jahren eine enorme Aufmerksamkeit. Bei professionellen Großinvestoren wie Stiftungen oder Pensionskassen avanciert Private Equity seit einiger Zeit zum großen bzw. teils sogar zum größten Baustein im Portfolio.

Bei der RWB erhalten sicherheitsorientierte Privatanleger via Private-Equity-Dachfonds den Zugang zur exklusiven Anlageklasse der Profis. Mit einer Anlage ab 5.000 Euro oder 50 Euro monatlich investieren sie in hunderte Unternehmen verschiedener Länder und Branchen. Diese breite Streuung der Gelder auf viele voneinander unabhängige Unternehmen verringert das Risiko deutlich.

Trotz hohem Inflationsniveau heißt es also, den Kopf nicht in den Sand zu stecken. Wer in diesem herausfordernden Umfeld finanziell keine Körner lassen möchte, findet langfristige Anlagemöglichkeiten vor, die realen Wertzuwachs ermöglichen.